Địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn là một trong những căn cứ quan trọng để xác định mức ưu đãi đầu tư mà doanh nghiệp được hưởng tại Việt Nam. Từ ưu đãi thuế thu nhập doanh nghiệp, miễn giảm tiền thuê đất đến các chính sách hỗ trợ phát triển sản xuất, việc lựa chọn đúng địa bàn đầu tư có thể tạo ra lợi thế đáng kể về chi phí và hiệu quả tài chính. Vậy địa bàn đặc biệt khó khăn được xác định như thế nào theo Nghị định 96/2026/NĐ-CP và doanh nghiệp có thể được hưởng những ưu đãi gì? Bài viết dưới đây sẽ giúp bạn hiểu rõ.

Từ ngày 31/03/2026, việc xác định địa bàn ưu đãi đầu tư được thực hiện theo quy định mới tại Nghị định 96/2026/NĐ-CP của Chính phủ. Đây là văn bản thay thế nhiều nội dung trước đây tại Nghị định 31/2021/NĐ-CP, đồng thời cập nhật cách xác định địa bàn ưu đãi sau quá trình sắp xếp đơn vị hành chính trên phạm vi cả nước.

Địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn là gì?

Địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn là những khu vực được Nhà nước ưu tiên thu hút đầu tư nhằm thúc đẩy phát triển kinh tế, nâng cao chất lượng hạ tầng và cải thiện đời sống người dân.

Đây thường là những địa phương còn gặp nhiều hạn chế về:

Hạ tầng giao thông và logistics;

Điều kiện tự nhiên không thuận lợi;

Khả năng kết nối thị trường còn hạn chế;

Nguồn nhân lực chất lượng cao còn thiếu;

Quy mô sản xuất công nghiệp và dịch vụ chưa phát triển tương xứng với tiềm năng.

Nhằm tạo động lực phát triển cho các khu vực này, Nhà nước áp dụng nhiều chính sách ưu đãi đầu tư cao hơn so với các địa bàn thông thường.

Căn cứ pháp lý xác định địa bàn ưu đãi đầu tư từ năm 2026

Hiện nay, việc xác định địa bàn ưu đãi đầu tư được thực hiện theo:

Luật Đầu tư số 61/2020/QH14;

Nghị định 96/2026/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư.

Theo Điều 22 Nghị định 96/2026/NĐ-CP, địa bàn ưu đãi đầu tư được xác định theo các đơn vị hành chính sau khi thực hiện sắp xếp địa giới hành chính, bảo đảm tính liên tục của chính sách ưu đãi đầu tư.

Điểm mới đáng chú ý là doanh nghiệp không còn chỉ tra cứu theo danh mục huyện, xã như trước đây mà phải xác định theo các nguyên tắc chuyển tiếp và quy định về địa bàn ưu đãi được hướng dẫn trong nghị định mới.

Những địa bàn nào được xem là địa bàn đặc biệt khó khăn?

Theo quy định hiện hành, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn bao gồm:

Các xã khu vực II, khu vực III thuộc vùng đồng bào dân tộc thiểu số và miền núi;

Các địa bàn trước đây được xác định là địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn và tiếp tục được kế thừa theo quy định mới;

Một số địa bàn vùng sâu, vùng xa, biên giới, hải đảo theo danh mục do cơ quan có thẩm quyền công bố.

Việc xác định chính xác địa bàn ưu đãi đầu tư cần căn cứ vào thông tin chính thức của cơ quan nhà nước tại thời điểm triển khai dự án.

Doanh nghiệp được hưởng những ưu đãi gì khi đầu tư vào địa bàn đặc biệt khó khăn?

Đây là nội dung được các nhà đầu tư quan tâm nhất khi lựa chọn địa điểm đặt nhà máy hoặc mở rộng sản xuất.

1. Ưu đãi thuế thu nhập doanh nghiệp

Theo quy định hiện hành về thuế thu nhập doanh nghiệp, dự án đầu tư mới thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn có thể được hưởng:

Thuế suất ưu đãi 10% trong thời hạn 15 năm;

Miễn thuế thu nhập doanh nghiệp trong 04 năm;

Giảm 50% số thuế phải nộp trong 09 năm tiếp theo.

Trong khi mức thuế thu nhập doanh nghiệp phổ thông hiện nay là 20%, chính sách ưu đãi này giúp doanh nghiệp giảm đáng kể chi phí tài chính trong giai đoạn đầu vận hành dự án.

Ví dụ, với một nhà máy sản xuất có lợi nhuận ổn định sau khi đi vào hoạt động, tổng giá trị ưu đãi thuế trong vòng 10 đến 15 năm có thể lên tới hàng chục hoặc hàng trăm tỷ đồng tùy quy mô đầu tư.

2. Ưu đãi về tiền thuê đất

Ngoài ưu đãi thuế, doanh nghiệp còn có thể được hưởng các chính sách liên quan đến đất đai như:

Miễn tiền thuê đất trong thời hạn nhất định;

Giảm tiền thuê đất;

Miễn hoặc giảm tiền thuê mặt nước theo quy định của pháp luật đất đai.

Mức hưởng cụ thể phụ thuộc vào ngành nghề đầu tư, địa bàn thực hiện dự án và quy định áp dụng tại từng thời điểm.

3. Hỗ trợ đầu tư và phát triển sản xuất

Tùy theo từng địa phương và từng chương trình hỗ trợ đầu tư, doanh nghiệp có thể được tiếp cận các chính sách như:

Hỗ trợ đào tạo nguồn nhân lực;

Hỗ trợ phát triển hạ tầng kỹ thuật;

Hỗ trợ nghiên cứu và đổi mới công nghệ;

Hỗ trợ xúc tiến đầu tư và phát triển thị trường.

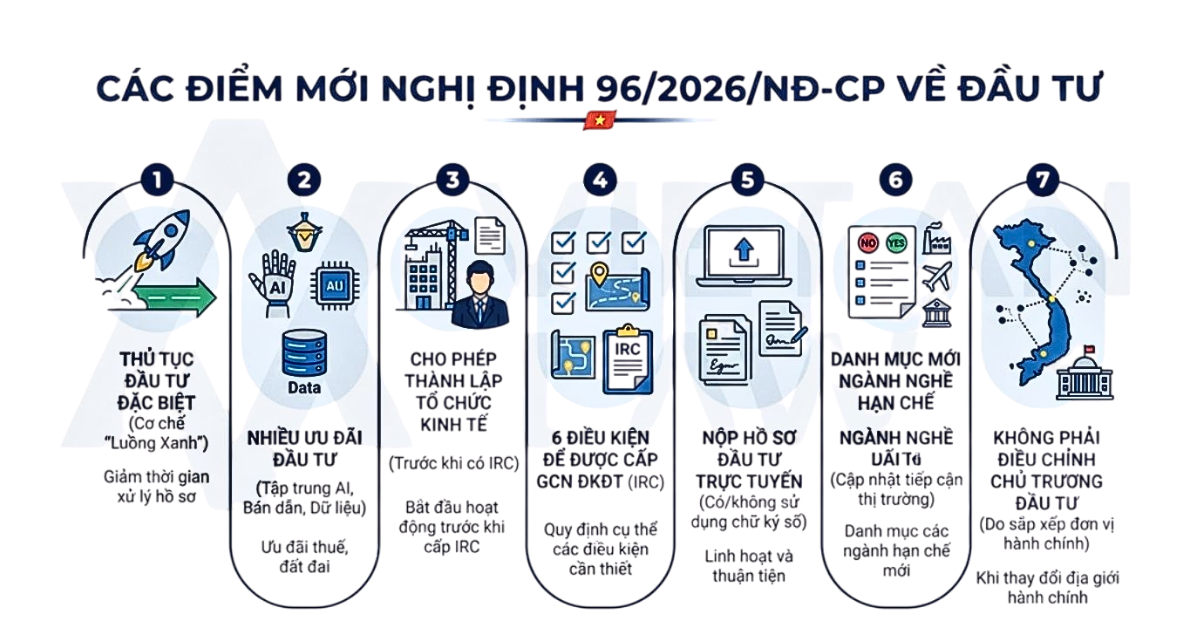

Điểm mới đáng chú ý của Nghị định 96/2026/NĐ-CP

Một trong những điểm mới quan trọng của Nghị định 96/2026/NĐ-CP là quy định rõ việc xác định địa bàn ưu đãi đầu tư sau quá trình sắp xếp đơn vị hành chính.

Bên cạnh đó, nghị định cũng quy định một số loại hình khu chức năng được hưởng mức ưu đãi tương đương địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn, bao gồm:

Khu kinh tế;

Khu công nghệ cao;

Khu nông nghiệp ứng dụng công nghệ cao;

Khu công nghệ số tập trung;

Khu thương mại tự do;

Trung tâm tài chính quốc tế.

Trong khi đó, khu công nghiệp, khu chế xuất và cụm công nghiệp được áp dụng mức ưu đãi tương đương địa bàn có điều kiện kinh tế - xã hội khó khăn theo quy định hiện hành.

Các điểm mới của Nghị định số 96/2026/NĐ-CP về đầu tư

Vì sao doanh nghiệp cần quan tâm đến địa bàn ưu đãi đầu tư?

Trong quá trình lựa chọn địa điểm đầu tư, nhiều doanh nghiệp thường tập trung vào giá thuê đất hoặc chi phí xây dựng ban đầu.

Tuy nhiên, đối với các dự án sản xuất có thời gian hoạt động từ 20 đến 50 năm, giá trị của các chính sách ưu đãi thuế và đất đai có thể lớn hơn rất nhiều so với phần chênh lệch giá thuê đất giữa các địa phương.

Việc xác định đúng địa bàn ưu đãi đầu tư giúp doanh nghiệp:

Tận dụng tối đa các chính sách hỗ trợ của Nhà nước;

Giảm chi phí đầu tư và vận hành;

Nâng cao hiệu quả tài chính của dự án;

Rút ngắn thời gian hoàn vốn;

Gia tăng lợi thế cạnh tranh trong dài hạn.

Khu công nghiệp Du Long có tiếp tục thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn?

Khu công nghiệp Du Long hiện tọa lạc tại xã Thuận Bắc, tỉnh Khánh Hòa sau khi thực hiện sáp nhập đơn vị hành chính cấp tỉnh. Trước khi sáp nhập, địa bàn này thuộc huyện Thuận Bắc, tỉnh Ninh Thuận cũ.

Theo Phụ lục III ban hành kèm theo Nghị định số 31/2021/NĐ-CP ngày 26/3/2021 của Chính phủ, huyện Thuận Bắc, tỉnh Ninh Thuận cũ được xác định là địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Do đó, Khu công nghiệp Du Long là khu công nghiệp nằm trên địa bàn thuộc diện được áp dụng chính sách ưu đãi đầu tư theo quy định pháp luật.

Về chính sách thuế thu nhập doanh nghiệp, Khoản 2 Điều 13 Luật Thuế thu nhập doanh nghiệp số 14/VBHN-VPQH ngày 10/7/2020 của Văn phòng Quốc hội quy định về ưu đãi thuế suất đối với doanh nghiệp thực hiện dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Đồng thời, điểm a khoản 1 Điều 15 và điểm a khoản 1 Điều 16 Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ cũng quy định chi tiết về ưu đãi thuế suất và thời gian miễn, giảm thuế thu nhập doanh nghiệp đối với dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Sau khi sáp nhập tỉnh, việc xác định địa bàn ưu đãi đầu tư được thực hiện theo hướng dẫn của Bộ Tài chính tại điểm 1.2 Công văn số 4525/BTC-PC. Theo hướng dẫn này, trường hợp thay đổi địa giới hành chính thì việc xác định ưu đãi đầu tư được xem xét trên cơ sở địa bàn cũ đã được xác định trong danh mục địa bàn ưu đãi đầu tư.

Nội dung này đã được Ban Quản lý Khu kinh tế và Khu công nghiệp tỉnh Khánh Hòa xác nhận tại Công văn số 389/KKTKCN-KHĐTXT ngày 26/8/2025. Theo công văn, sau khi sáp nhập tỉnh, xã Thuận Bắc, tỉnh Khánh Hòa đủ điều kiện để xác định là địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn theo điểm 1.2 Công văn số 4525/BTC-PC của Bộ Tài chính. Vì vậy, xã Thuận Bắc — nơi có Khu công nghiệp Du Long — tiếp tục được xác định là địa bàn ưu đãi đầu tư theo Phụ lục III Nghị định số 31/2021/NĐ-CP.

Trên cơ sở các quy định và văn bản xác nhận nêu trên, các dự án đầu tư thứ cấp đăng ký mới trong Khu công nghiệp Du Long tiếp tục được hưởng các chính sách ưu đãi đầu tư, bao gồm ưu đãi về thuế thu nhập doanh nghiệp, theo quy định của pháp luật hiện hành.

Việc xác định Khu công nghiệp Du Long tiếp tục thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn là cơ sở pháp lý quan trọng để nhà đầu tư yên tâm triển khai dự án, đồng thời bảo đảm tính liên tục của chính sách ưu đãi đầu tư sau khi thay đổi địa giới hành chính.

Hình ảnh cổng chính KCN Du Long

Kết luận

Địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn là nhóm khu vực được Nhà nước ưu tiên thu hút đầu tư thông qua nhiều chính sách ưu đãi về thuế, đất đai và hỗ trợ phát triển sản xuất.

Theo quy định mới tại Nghị định 96/2026/NĐ-CP, việc xác định địa bàn ưu đãi đầu tư đã có những thay đổi quan trọng nhằm phù hợp với hệ thống đơn vị hành chính mới. Vì vậy, trước khi triển khai dự án, doanh nghiệp cần rà soát kỹ địa bàn dự kiến đầu tư để đánh giá đầy đủ các cơ chế ưu đãi có thể được hưởng.

Đây không chỉ là yếu tố giúp tối ưu chi phí đầu tư mà còn là cơ sở quan trọng để nâng cao hiệu quả hoạt động và phát triển bền vững trong dài hạn.

Trong bối cảnh nền kinh tế Việt Nam đang chuyển biến mạnh mẽ, nhu cầu về nhà xưởng xây sẵn cho thuê đang trở thành xu hướng tất yếu. Đây là giải pháp giúp doanh nghiệp tiết kiệm thời gian, tối ưu chi phí và nhanh chóng đi vào sản xuất. Bài viết dưới đây […]

Tiêu chuẩn thiết kế nhà xưởng công nghiệp dựa trên các yếu tố như nền móng, tường, mái, cửa,... và phải tuân thủ các QCVN áp dụng và hệ thống TCVN được chủ đầu tư lựa chọn. Bài viết dưới đây sẽ cập nhật chi tiết các tiêu chuẩn thiết kế nhà xưởng công nghiệp […]

Việc lựa chọn giải pháp nền nhà xưởng phù hợp không chỉ ảnh hưởng đến chi phí đầu tư ban đầu mà còn quyết định độ bền, công năng sử dụng và chi phí bảo trì lâu dài của doanh nghiệp. Tùy thuộc vào loại hình sản xuất, tải trọng máy móc và yêu cầu […]

![[Cập nhật] Tiêu chuẩn thiết kế nhà xưởng công nghiệp](https://dulongip.vn/wp-content/uploads/2026/08/tieu-chuan-thiet-ke-nha-xuong-cong-nghiep-7-tieu-chuan-thiet-ke-an-toan-chay-va-pccc-nha-xuong-10.png)

![[Cập nhật] 7+ Nền nhà xưởng công nghiệp phổ biến hiện nay](https://dulongip.vn/wp-content/uploads/2026/08/nen-nha-xuong-cong-nghiep-2-bang-gia-chi-tiet-cac-loai-nen-nha-xuong-cong-nghiep-09.png)