Khấu hao nhà xưởng là việc phân bổ một cách có hệ thống giá trị của nhà xưởng vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng hữu ích. Đây là hoạt động bắt buộc đối với doanh nghiệp sở hữu tài sản cố định nhằm thu hồi vốn đầu tư và xác định chính xác lợi nhuận. Bài viết dưới đây Du Long sẽ cung cấp toàn bộ quy định về khung thời gian, phương pháp tính và các điều kiện để nhà xưởng được trích khấu hao.

Khấu hao nhà xưởng là việc phân bổ dần giá trị nhà xưởng vào chi phí sản xuất kinh doanh

Khung thời gian khấu hao nhà xưởng theo cấp công trình

Theo phụ lục I ban hành kèm theo Thông tư 45/2013/TT-BTC, thời gian trích khấu hao nhà xưởng được phân loại dựa trên độ kiên cố của công trình:

Nhà xưởng kiên cố: Thời gian khấu hao phổ biến từ 25 năm đến 50 năm, không vượt quá khung quy định (tối đa 50 năm theo Thông tư 45).

Nhà cửa khác: Thời gian trích khấu hao dao động từ 15 năm đến 50 năm.

Nhà tạm, nhà ăn, nhà xe, lán trại,...: Thời gian khấu hao ngắn hơn, từ 6 năm đến 30 năm.

Lưu ý quan trọng về thời hạn thuê đất: Nếu nhà xưởng xây dựng trên đất thuê (KCN, cụm công nghiệp), thời gian khấu hao được tính dựa trên thời gian sử dụng hữu ích nhưng không được vượt quá thời hạn thuê đất còn lại.

Ví dụ: Nhà xưởng cấp II có khung khấu hao tối thiểu 15 năm, nhưng thời hạn thuê đất KCN chỉ còn 10 năm, thì doanh nghiệp chỉ được trích khấu hao trong 10 năm.

Thời gian khấu hao phổ biến từ 25 - 50 năm cho nhà xưởng kiên cố

Chi tiết thời gian khấu hao tài sản cố định gắn liền với nhà xưởng

Thông thường, thời gian khấu hao của các tài sản này dao động từ 6 - 30 năm. Để đảm bảo tính chính xác trong việc hạch toán, doanh nghiệp có thể tham khảo bảng khấu hao đối với từng nhóm tài sản dưới đây:

Nhóm tài sản

Thời gian khấu hao

Máy móc, thiết bị động lực

6 - 20 năm

Máy móc, thiết bị công tác

5 - 20 năm

Dụng cụ làm việc đo lường, thí nghiệm

2 - 10 năm

Thiết bị và phương tiện vận tải

6 - 30 năm

Dụng cụ quản lý

3 - 10 năm

Thời gian khấu hao của các tài sản cố định dao động từ 6 - 30 năm

Cách xác định nguyên giá và thời điểm trích khấu hao

Để tính toán chính xác, doanh nghiệp cần lưu ý các quy tắc về nguyên giá và thời điểm:

Nguyên giá tính khấu hao bao gồm những gì?

Nguyên giá là toàn bộ chi phí thực tế doanh nghiệp đã bỏ ra để có được nhà xưởng, bao gồm:

Chi phí xây dựng thực tế, vật tư, lắp đặt.

Chi phí thiết kế, khảo sát, giám sát thi công.

Lệ phí trước bạ, các loại thuế và phí liên quan.

Đặc biệt lưu ý: Giá trị quyền sử dụng đất không được trích khấu hao mà được theo dõi riêng là tài sản cố định vô hình (nếu đủ điều kiện).

Nguyên giá là toàn bộ chi phí thực tế doanh nghiệp đã bỏ ra để có được nhà xưởng

Thời điểm bắt đầu trích khấu hao

Nhà xưởng bắt đầu được trích khấu hao ngay tại thời điểm đưa vào sử dụng. Theo quy định tại Thông tư số 45/2013/TT-BTC, việc trích khấu hao này hoàn toàn không phụ thuộc vào việc công trình đã hoàn tất thủ tục quyết toán hay chưa. Trong trường hợp chưa có số liệu quyết toán chính thức, doanh nghiệp sẽ thực hiện trích khấu hao theo giá trị tạm tính và sau đó tiến hành điều chỉnh lại mức trích tương ứng khi đã xác định được giá trị quyết toán cuối cùng.

Nhà xưởng bắt đầu được trích khấu hao ngay tại thời điểm đưa vào sử dụng

Các phương pháp tính khấu hao nhà xưởng phổ biến

Các phương pháp khấu hao nhà xưởng phổ biến nhất bao gồm: phương pháp đường thẳng (phổ biến nhất, phân bổ đều), số dư giảm dần có điều chỉnh (khấu hao nhanh) và theo số lượng, khối lượng sản phẩm. Doanh nghiệp phải chọn một phương pháp và áp dụng nhất quán.

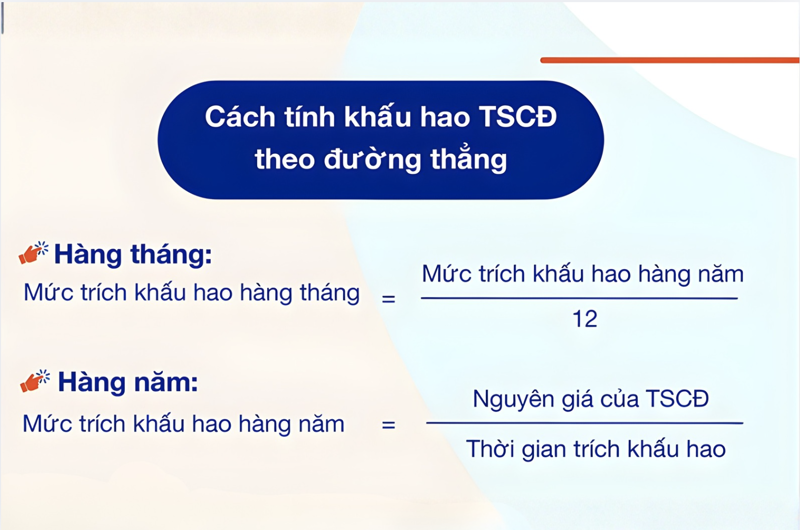

Phương pháp khấu hao đường thẳng

Phương pháp này phân bổ giá trị tài sản đều qua các năm sử dụng, giúp chi phí ổn định và dễ kiểm soát trong báo cáo tài chính.

Mức khấu hao hàng năm = Nguyên giá tài sản cố định / Thời gian khấu hao

Phương pháp khấu hao đường thẳng có ưu điểm nổi bật là tính đơn giản và dễ dàng trong việc theo dõi, hạch toán sổ sách kế toán. Việc phân bổ chi phí đều đặn giúp doanh nghiệp ổn định giá thành sản phẩm và kiểm soát các chỉ tiêu tài chính, đặc biệt phù hợp với những nhà xưởng có cường độ sản xuất ổn định qua các năm.

Phương pháp khấu hao đường thẳng giúp tối ưu theo dõi và hạch toán sổ sách

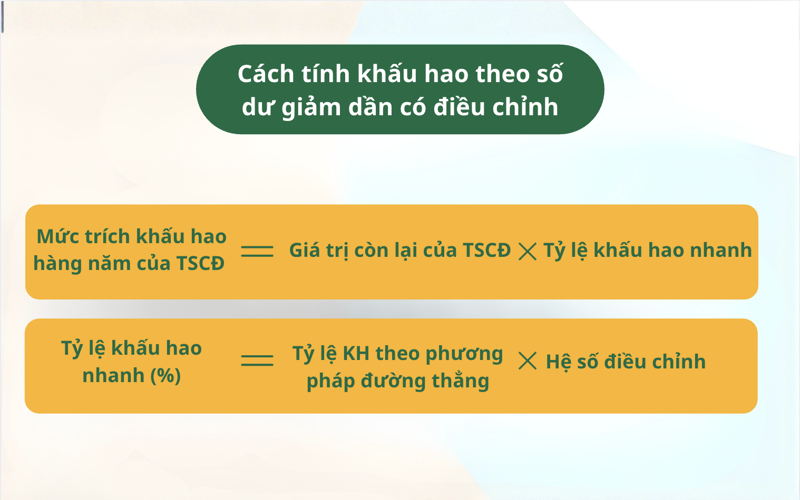

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Phương pháp này cho phép trích khấu hao nhiều hơn ở những năm đầu, sau đó giảm dần theo thời gian, được áp dụng cho các doanh nghiệp cần thu hồi vốn nhanh ở những năm đầu.

Xác định mức trích khấu hao năm của tài sản cố định trong các năm đầu theo công thức:

Mức trích khấu hao hàng năm của tài sản cố định = Giá trị còn lại của tài sản cố định x Tỷ lệ khấu hao nhanh

Trong đó, tỷ lệ khấu hao nhanh được tính theo công thức:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng x Hệ số điều chỉnh

Mặc dù giúp thu hồi vốn nhanh, nhưng phương pháp này vẫn tồn tại hạn chế là khó áp dụng cho các loại nhà xưởng do đặc thù tài sản có thời gian sử dụng rất dài và giá trị hao mòn lớn.

Ngoài ra, việc tính toán mức khấu hao thay đổi qua từng năm có thể gây khó khăn trong việc lập kế hoạch chi phí dài hạn và không phản ánh đúng thực tế sử dụng của những công trình hạ tầng kiên cố.

Phương pháp này phù hợp với doanh nghiệp sở hữu nhiều tài sản (máy móc, thiết bị) có tốc độ hao mòn nhanh.

Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

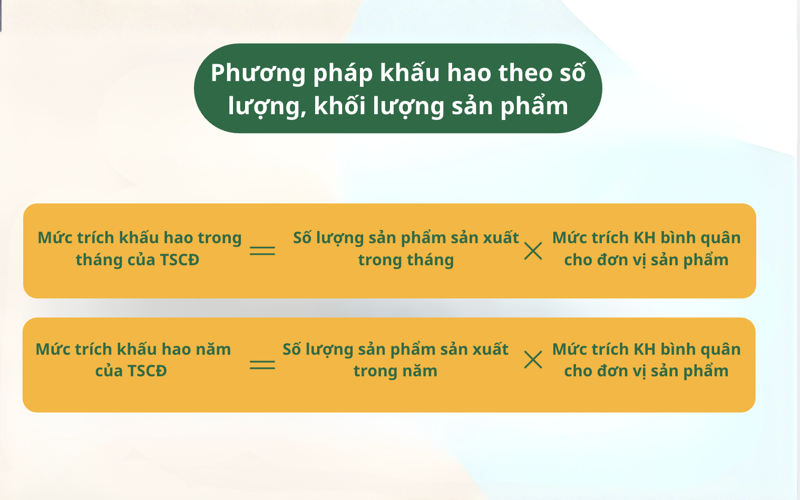

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Chi phí khấu hao được tính dựa trên sản lượng thực tế mà nhà xưởng tạo ra.

Mức trích khấu hao trong tháng của tài sản cố định được tính theo công thức sau:

Mức trích khấu hao trong tháng của tài sản cố định = Số lượng sản phẩm sản xuất trong tháng x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm

Mức trích khấu hao năm của tài sản cố định bằng tổng mức trích khấu hao của 12 tháng trong năm theo công thức sau:

Mức trích khấu hao năm của tài sản cố định = Số lượng sản phẩm sản xuất trong năm x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm

Trong đó:

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá của tài sản cố định / Sản lượng theo công suất thiết kế

Ưu điểm lớn nhất của phương pháp này là phản ánh chính xác mức độ hao mòn thực tế của nhà xưởng dựa trên cường độ khai thác và sản lượng đầu ra. Tuy nhiên, hạn chế nằm ở việc doanh nghiệp cần có hệ thống đo lường chính xác và rất khó áp dụng nếu kế hoạch sản xuất không ổn định.

Phương pháp đặc biệt phù hợp với các nhà xưởng được xây dựng chuyên biệt, gắn liền trực tiếp với một dây chuyền sản xuất có thể định lượng rõ ràng năng suất thiết kế.

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm

Khấu hao nhà xưởng ảnh hưởng như thế nào đến chi phí, lợi nhuận và thuế?

Việc trích khấu hao nhà xưởng tác động trực tiếp đến các chỉ số tài chính của doanh nghiệp thông qua 3 yếu tố:

Tác động đến chi phí: Khấu hao là một loại "chi phí không bằng tiền mặt". Dù doanh nghiệp không phải chi tiền mặt hàng tháng nhưng giá trị nhà xưởng vẫn được phân bổ vào giá vốn hàng bán hoặc chi phí quản lý, làm tăng tổng chi phí vận hành.

Tác động đến lợi nhuận: Do chi phí tăng lên, lợi nhuận kế toán trên báo cáo kết quả kinh doanh sẽ giảm xuống tương ứng. Tuy nhiên, vì đây không phải chi phí bằng tiền, nên dòng tiền thực tế của doanh nghiệp không bị giảm đi.

Tác động đến thuế (Lá chắn thuế): Chi phí khấu hao được coi là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp (TNDN). Lợi nhuận tính thuế giảm xuống giúp doanh nghiệp giảm bớt số thuế TNDN phải nộp, tạo ra một nguồn vốn thặng dư để tái đầu tư.

Trích khấu hao nhà xưởng tác động đến chi phí, lợi nhuận và thuế của doanh nghiệp

Điều kiện để nhà xưởng được trích khấu hao vào chi phí hợp lý

Để chi phí khấu hao nhà xưởng được cơ quan Thuế chấp nhận là chi phí hợp lý khi tính thuế TNDN, doanh nghiệp cần đảm bảo:

Có đầy đủ hóa đơn, chứng từ: Hợp đồng xây dựng, biên bản nghiệm thu bàn giao, hóa đơn GTGT xây dựng xưởng.

Chứng minh quyền sở hữu: Giấy chứng nhận quyền sở hữu công trình gắn liền với đất hoặc hợp đồng thuê đất/mặt bằng rõ ràng.

Sử dụng cho hoạt động sản xuất kinh doanh: Nhà xưởng phải đang được dùng trực tiếp cho việc tạo ra doanh thu của doanh nghiệp.

Đăng ký phương pháp khấu hao: Doanh nghiệp phải thông báo phương pháp trích khấu hao với cơ quan thuế trực quản trước khi thực hiện.

Doanh nghiệp cần đảm bảo có đầy đủ hoá đơn, chứng từ để được trích khấu hao

Giải đáp thắc mắc thường gặp (FAQ)

Trong quá trình thực hiện trích khấu hao nhà xưởng, doanh nghiệp thường gặp phải một số vướng mắc về thủ tục pháp lý và cách hạch toán thực tế.

Câu 1: Đất thuê của cá nhân có được trích khấu hao nhà xưởng xây trên đó không?

Có, nếu hợp đồng thuê đất quy định doanh nghiệp được phép xây dựng và có đầy đủ hóa đơn chứng từ xây dựng đứng tên doanh nghiệp.

Câu 2: Doanh nghiệp có được thay đổi thời gian khấu hao không?

Có. Doanh nghiệp được điều chỉnh thời gian khấu hao 01 lần trong khung quy định (ví dụ từ 20 năm lên 30 năm). Việc thay đổi phải có văn bản thông báo và giải trình gửi cơ quan Thuế trực quản.

Câu 3: Nhà xưởng đã khấu hao hết nhưng vẫn sử dụng thì sao?

Doanh nghiệp dừng trích khấu hao nhưng vẫn tiếp tục theo dõi trên sổ sách. Các chi phí sửa chữa, bảo trì phát sinh thực tế sau đó vẫn được tính vào chi phí hợp lý nếu có hóa đơn.

Doanh nghiệp được điều chỉnh thời gian khấu hao 01 lần trong khung quy định

Việc quản lý khấu hao nhà xưởng đúng quy định giúp doanh nghiệp tối ưu hoá nghĩa vụ thuế và đảm bảo tính minh bạch cho báo cáo tài chính. Bằng cách áp dụng chính xác các phương pháp tính và tuân thủ khung thời gian trích khấu hao theo pháp luật, doanh nghiệp có thể chủ động quay vòng vốn để tái đầu tư hiệu quả, giảm thiểu các rủi ro pháp lý về sau.

Truy cập ngay website https://dulongip.vn/ để cập nhật những thông tin mới nhất về thủ tục pháp lý và khấu hao nhà xưởng.

Trong bối cảnh nền kinh tế Việt Nam đang chuyển biến mạnh mẽ, nhu cầu về nhà xưởng xây sẵn cho thuê đang trở thành xu hướng tất yếu. Đây là giải pháp giúp doanh nghiệp tiết kiệm thời gian, tối ưu chi phí và nhanh chóng đi vào sản xuất. Bài viết dưới đây […]

Tiêu chuẩn thiết kế nhà xưởng công nghiệp dựa trên các yếu tố như nền móng, tường, mái, cửa,... và phải tuân thủ các QCVN áp dụng và hệ thống TCVN được chủ đầu tư lựa chọn. Bài viết dưới đây sẽ cập nhật chi tiết các tiêu chuẩn thiết kế nhà xưởng công nghiệp […]

Việc lựa chọn giải pháp nền nhà xưởng phù hợp không chỉ ảnh hưởng đến chi phí đầu tư ban đầu mà còn quyết định độ bền, công năng sử dụng và chi phí bảo trì lâu dài của doanh nghiệp. Tùy thuộc vào loại hình sản xuất, tải trọng máy móc và yêu cầu […]

![[Cập nhật] Tiêu chuẩn thiết kế nhà xưởng công nghiệp](https://dulongip.vn/wp-content/uploads/2026/08/tieu-chuan-thiet-ke-nha-xuong-cong-nghiep-7-tieu-chuan-thiet-ke-an-toan-chay-va-pccc-nha-xuong-10.png)

![[Cập nhật] 7+ Nền nhà xưởng công nghiệp phổ biến hiện nay](https://dulongip.vn/wp-content/uploads/2026/08/nen-nha-xuong-cong-nghiep-2-bang-gia-chi-tiet-cac-loai-nen-nha-xuong-cong-nghiep-09.png)